Bästa sparandet – Så bör du tänka kring sparande

Om du tittar på hur svenskarna sparar, ser du några problem?

”Många sparar för lite. Nästan var femte svensk klarar sig bara två månader om lönen uteblir. Och hela 14 procent klarar sig max en månad. Det här är ganska jämnt fördelat mellan låg- och höginkomsttagare. Mer lön betyder inte generellt ett högre sparande.”

Borde det inte vara fler som sparade regelbundet?

”Absolut. Men tips kring sparande riktar sig till vår rationella sida. Den delen av oss som varken snoozar eller köper saker på avbetalning. Våra hjärnor är programmerade att se till att vi äter och sover tillräckligt – att vi överlever och har det bra här och nu. Både pengar och vad som ska hända senare är abstrakt. Våra hjärnor motarbetar oss lite här – vårt belöningssystem gör det svårt att avstå något i dag för en större belöning i framtiden.”

Är det något annat som är ologiskt i vårt sparbeteende?

”Ja, att vi har valt att sätta in 1 800 miljarder kronor, alltså 1,8 biljoner kronor, på bankkonton utan ränta. Tänk om vi hade investerat dem i aktiefonder i stället, vilken avkastning det hade gett. På banken minskar pengarna i värde eftersom allt runt omkring oss ökar i pris.”

I en lågräntemiljö, vilka sparformer lönar sig bäst?

”Ett sparande som blir av är det absolut bästa sparandet och ju tidigare du börjar spara desto bättre. Tidseffekten är magisk. Vi kan ta ett räkneexempel: Den svenska börsen har stigit med 34 500 procent sedan 1980. Investerade du 1 000 kronor i början av 1980 skulle din tusenlapp vara värd 346 000 kronor i dag. Om du i stället lade upp ett månadssparande på 1 000 kronor/mån skulle ditt totala sparbelopp på 480 000 kronor nu vara värt 28 miljoner.”

Varför är månadssparande ett bra sätt att spara på?

”Två anledningar. För det första är det ett sätt att förmå sig själv att spara mer. Om pengarna automatiskt dras när lönen kommer in märker de flesta knappt att de försvinner. Då upplevs inte sparandet som jobbigt. För det andra: Att sätta in pengar över tid innebär att du minskar risken för att tajma marknaden fel. Du köper i både upp- och nedgång. Det gör att månadssparande också passar om du har fått en klumpsumma som ska placeras i ett längre sparande. Genom att investera pengarna under en längre tid minskar risken att råka köpa på en topp.”

Hur reagerar vi på börsnedgång och krisrubriker i tidningarna?

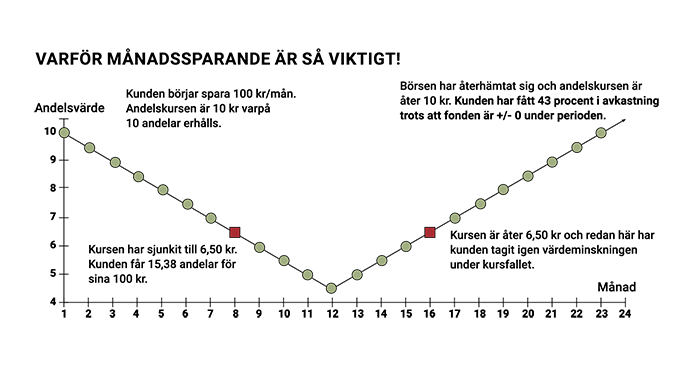

”Inom andra områden vet vi att vi ska köpa billigt och sälja dyrt. Men när det kommer till aktier och fonder reagerar många instinktivt tvärtom. Det är emotionellt svårt att fortsätta köpa när börsen går ned, vilket gör att många avbryter månadssparandet i kärvare tider för att invänta vändningen och då börja spara igen. Är det ett långsiktigt sparande är det mycket bättre att fortsätta sitt sparande vid nedgång. Diagrammet här intill visar ett fiktivt exempel med en fond som börjar på 10 kronor och går ned 0,50 kronor varje månad till 4,50 kronor då den sedan vänder upp igen med 0,50 kronor i månaden, upp till 10 kronor igen. Trots att avkastningen i fonden är plus/minus-noll har du som månadssparat i den fått en avkastning på 43 procent. Det kan låta konstigt men det blir effekten av att köpa billigt eftersom du då får fler andelar för samma belopp.”

Ligger det något i uttrycket ”att undvika risk är den största risken”?

”Många försöker undvika risker och söker trygghet i sitt sparande. Men att undvika risk i sitt långsiktiga sparande är det mest riskabla man kan göra. 1 000 kronor på banken kommer vara 1 000 kronor även om 30 år, plus lite ränta kanske, men mer än så blir det inte.”

Skiljer sig aktiesparandet mellan män och kvinnor?

”Ja, det är en högre andel män som sparar i aktier och en högre andel kvinnor som sparar på bankkontot. Dessutom sparar kvinnorna lägre belopp än männen vilket tillsammans med låg avkastning gör ganska stor skillnad på sikt. Det verkar som att kvinnorna har svårare för att prata om pengar och sparande och är mindre riskbenägna jämfört med männen. Min uppmaning är att våga prata om de här frågorna öppet och att försöka få med hela familjen i att spara medvetet.”

Maria Nordqvists bästa spartips:

1. Spara långsiktigt i aktiefonder och välj ansvarsfulla fondförvaltare.

2. Månadsspara för att dra fördel av börsens svängningar.

3. Lura dig själv genom att aldrig se pengarna. Starta ett autogiro som dras direkt när lönen kommer in på kontot.

4. Ett knep för att komma igång är att nästa gång du får en löneökning direkt sätta av de pengarna till månadssparande.

5. Använd 8-regeln. Över 30 år ökar ett aktiesparande i snitt 800 procent. Innan du köper något multiplicera priset med åtta och fundera över om du verkligen behöver det.

Text: Per Cornell

Illustration: Valero Doval